Les dernières données économiques montrent une contraction persistante de l’économie de la zone euro en décembre 2024. Le secteur manufacturier continue de peser sur la croissance, tandis que les services affichent des performances inégales à travers le bloc. Les divergences entre les grandes économies mettent en lumière les défis structurels auxquels la région est confrontée.

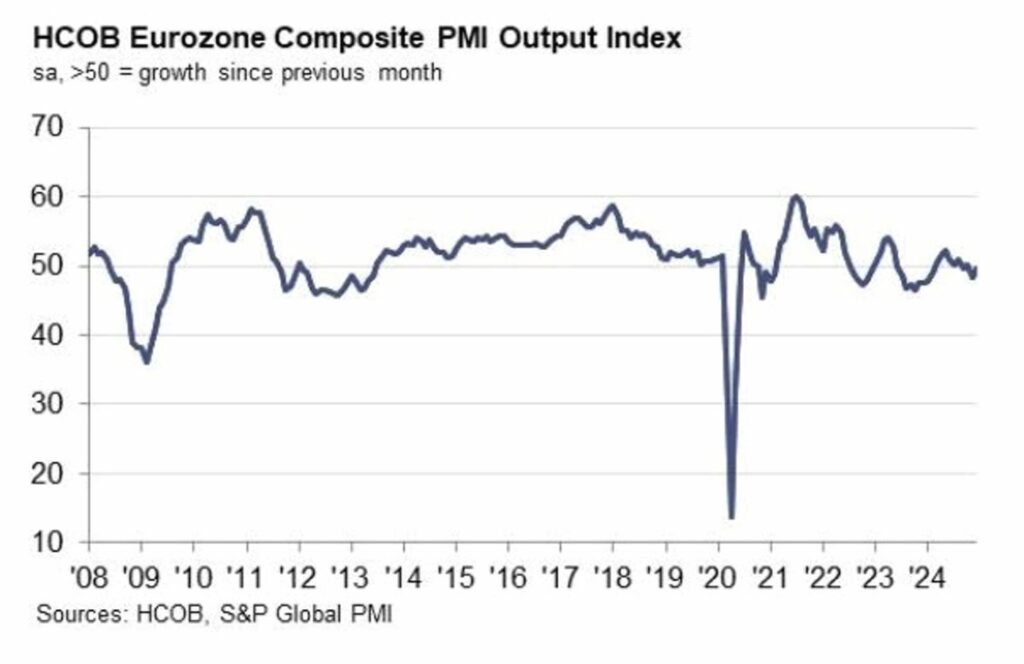

Le PMI composite : un indicateur toujours en zone de contraction

Le PMI composite HCOB pour la zone euro a atteint 49,6 en décembre, marquant une légère amélioration par rapport à novembre (48,3). Toutefois, ce chiffre reste sous le seuil critique de 50, indiquant une contraction de l’activité économique. Cette baisse est principalement attribuée à la faiblesse du secteur manufacturier, caractérisé par une chute des nouvelles commandes et une réduction des effectifs.

Selon le rapport, “le taux de suppression d’emplois est parmi les plus élevés observés au cours des quatre dernières années”. Les entreprises, confrontées à une demande atone, ont ajusté leurs effectifs en réduisant les contrats temporaires ou en ne remplaçant pas les départs.

Un contraste marqué entre les grandes économies de la zone euro

La France : en difficulté persistante.

Avec un PMI composite de 47,5, la France affiche la pire performance parmi les grandes économies de la zone euro. Le secteur manufacturier a particulièrement souffert, atteignant un indice de 41,9, son plus bas niveau depuis mai 2020. Dans le secteur des services, bien que l’indice ait légèrement rebondi à 49,3, il reste en territoire contractuel. La faiblesse de la demande intérieure et extérieure demeure un obstacle majeur.

L’Allemagne : une contraction qui ralentit.

En Allemagne, l’indice PMI composite a progressé à 48, contre 47,2 en novembre. Cette amélioration modeste masque néanmoins une baisse continue dans le secteur manufacturier, où les nouvelles commandes restent faibles. Le secteur des services, en revanche, a enregistré une légère reprise. Malgré cette amélioration, l’emploi en Allemagne a continué de diminuer pour le septième mois consécutif, reflétant l’incertitude économique persistante. Les entreprises allemandes, bien qu’en contraction, affichent une confiance légèrement renforcée pour les mois à venir.

L’Italie : à la frontière de la croissance.

Avec un PMI composite à 49,7, l’Italie se rapproche du seuil de croissance. Le secteur des services a montré des signes positifs, atteignant un indice de 50,7, signalant une légère expansion après une brève contraction en novembre. Le secteur manufacturier, bien qu’encore en déclin, a vu ses pertes ralentir. Les entreprises italiennes bénéficient d’un regain de confiance, et les embauches dans les services progressent à un rythme soutenu.

L’Espagne : un moteur de croissance.

En contraste avec les autres grandes économies, l’Espagne a enregistré une forte croissance en décembre. Le secteur des services a bondi à un indice de 57,3, contre 53,1 en novembre, tandis que le secteur manufacturier a également progressé, atteignant 53,3. Cette dynamique s’est traduite par une augmentation significative de l’emploi, consolidant la position de l’Espagne comme l’économie la plus performante du bloc.

Les tensions inflationnistes compliquent la tâche de la BCE

Malgré les signes d’amélioration dans certains secteurs, les pressions inflationnistes restent préoccupantes. En particulier, les coûts dans le secteur des services continuent d’augmenter, principalement en raison de la hausse des salaires. Selon Cyrus de la Rubia, économiste en chef chez Hamburg Commercial Bank, “ces hausses de coûts, répercutées en partie sur les consommateurs, risquent de limiter les marges de manœuvre de la Banque centrale européenne”.

Christine Lagarde, présidente de la BCE, a récemment souligné que l’inflation dans les services demeure trop élevée, ce qui pourrait retarder tout assouplissement monétaire significatif. Les experts estiment que la BCE adoptera une approche prudente, limitant les baisses de taux au premier trimestre 2025 pour éviter de raviver les pressions inflationnistes tout en cherchant à soutenir une économie fragilisée.

Perspectives pour 2025 : entre défis et espoirs

Alors que 2024 s’est achevée sur une note mitigée, les perspectives pour 2025 restent incertaines. Le secteur des services, plus résilient, pourrait continuer à jouer un rôle stabilisateur dans l’économie de la zone euro. Cependant, la faiblesse persistante du secteur manufacturier et les tensions inflationnistes constituent des obstacles majeurs.

Les divergences entre les différentes économies du bloc compliquent également la mise en œuvre d’une politique économique unifiée. Tandis que l’Espagne affiche une forte croissance, des pays comme la France continuent de lutter contre des contractions prolongées. Cette hétérogénéité pourrait contraindre la BCE et les gouvernements nationaux à adopter des stratégies différenciées pour répondre aux besoins spécifiques de chaque pays.

En 2025, la BCE sera confrontée à une équation complexe : maintenir une inflation sous contrôle tout en soutenant une reprise fragile. Parallèlement, les gouvernements européens devront envisager des mesures fiscales ciblées pour stimuler leurs économies respectives, en particulier dans les secteurs les plus touchés.

En conclusion, bien que l’économie de la zone euro entre en 2025 avec des incertitudes importantes, des poches de croissance – notamment dans les services et en Espagne – laissent entrevoir des opportunités pour un rebond progressif. L’équilibre entre gestion des risques et soutien à la croissance sera essentiel pour naviguer dans cette période délicate.